Risultati ricerca dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano.

Gli Italiani e i servizi Fintech

- Continua a crescere l’utilizzo di servizi Fintech & Insurtech (il 25% della popolazione, +54% rispetto al 2017).

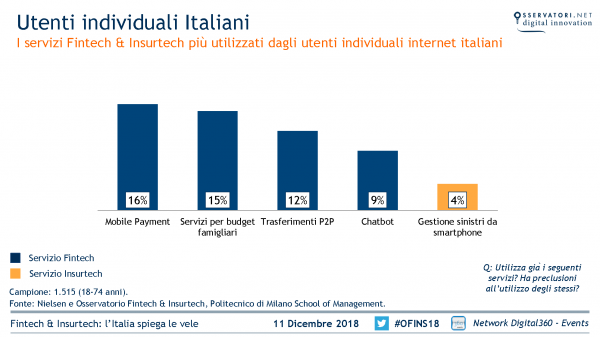

- Servizi più utilizzati: Mobile Payment (16%), servizi per gestire il proprio budget personale o familiare (15%) o per trasferimenti istantanei di denaro tra privati (12%.

- I giovani sono meno affezionati agli istituti finanziari e più interessati alle assicurazioni (25%, contro l’11% del campione complessivo).

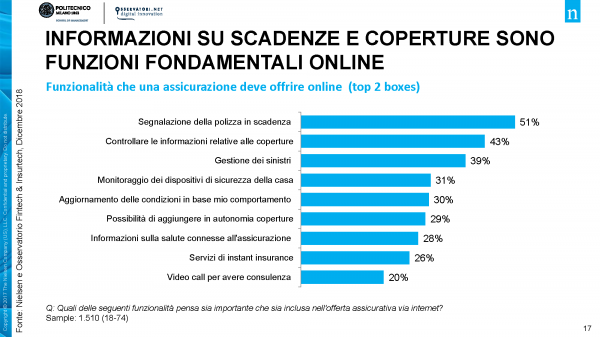

- Assicurazioni via internet: le funzioni più importanti indicate sono la segnalazione della scadenza della polizza (51%), la possibilità di controllare le informazioni relative alle coperture (44%) e la gestione degli eventuali sinistri (39%)

- Prodotti assicurativi preferiti: il 78% si affiderebbe e società assicurative per il ramo salute.

PMI e Fintech

- Oltre metà delle PMI italiane (il 55%) interagisce già con gli istituti finanziari tramite un’APP per Smartphone, il 92% lo fa tramite PC, anche se acquistano polizze online solo per il 15%.

- Complessivamente però, il canale preferito dalle PMI rimane la relazione personale (filiale o consulente) per la richiesta di tutti i prodotti finanziari, partendo dall’anticipo fatture (71%) e soluzioni di leasing (66%), mentre sono poco sfruttati gli strumenti di previsione dei flussi di cassa (18%) e i prestiti con durata inferiore a un anno (32%).

- La principale difficoltà registrata dalle piccole e medie imprese è l’accesso alle informazioni e alla consulenza.

Le startup Fintech&Insurtech

- Sono 1.210 le startup censite che hanno ricevuto almeno un milione di dollari di finanziamenti tra il 2016 e il 2018, per un totale di 43,7 miliardi di dollari raccolti.

- La crescita è notevole sia numericamente (+66%) che per investimenti (+70%). Gli USA sono l’area che raccoglie più investimenti (13,9 miliardi di dollari), seguiti da Cina (13,4 miliardi, con il più alto tasso di crescita (+233%). Seguono Regno Unito, Australia e India.

- L’Italia è lontana, ma in crescita: 8 startup per 44 milioni di dollari (20 nel 2016).

- Il 51% offre servizi di banking, una su quattro (23%) di investment service, il 17% si divide fra soluzioni di marketing, big data, security e altri, il 9% servizi assicurativi.

- Il 24% delle nuove imprese adotta un modello di business collaborativo che mira ad aiutare le banche nella trasformazione digitale o vede gli attori tradizionali come intermediari attraverso cui offrire i propri servizi (8%). La gran parte, però, puntano a sostituirsi a banche e assicurazioni.

Robo Advisor e Digital Asset Management

- Gli utenti internet italiani affiderebbero i loro risparmi principalmente a operatori tradizionali come banche (65%) e operatori postali (56%): una preferenza molto diffusa fra gli over 55 (67%) e decisamente meno marcata nella fascia 16-24 anni (53% e 52%).

- Cresce però il numero di utenti che, oltre a rivolgersi a banche e operatori postali, si affiderebbe oggi ad associazioni di categoria (14%), startup (12%), siti di eCommerce, catene di supermercati e aziende internet (10%), produttori di smartphone e operatori di telefonia (8%).

- Sono 147 le piattaforme di Robo Advisor censite a livello mondiale, che offrono una soluzione digitale per servire un nuovo segmento di clientela, offrire nuovi prodotti, diversificare il canale commerciale oppure per recuperare marginalità.

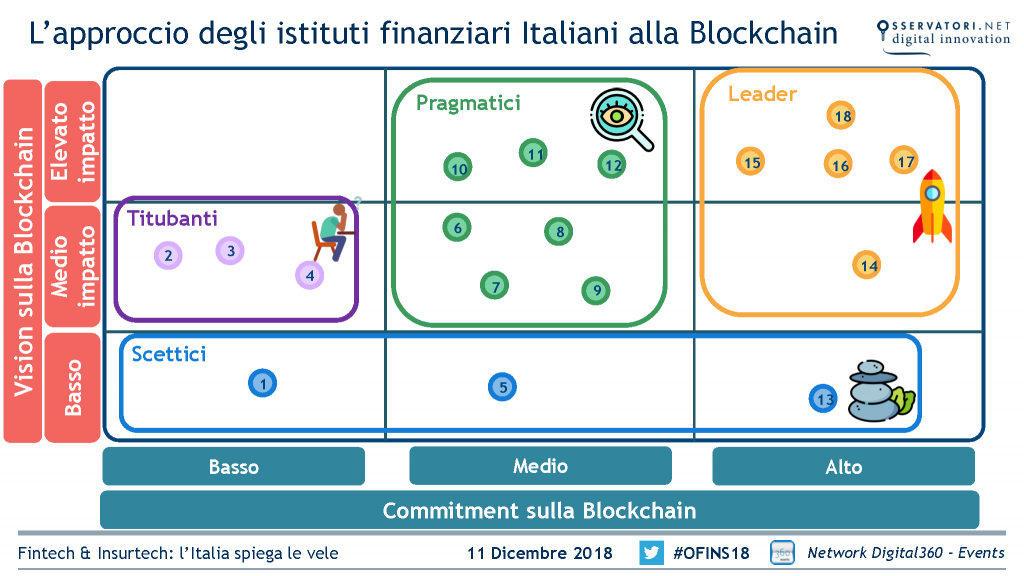

Blockchain

- Banche e attori finanziari hanno ormai compreso l’importanza delle tecnologie Blockchain e Distributed Ledger: sono 275 i servizi basati su queste tecnologie censiti dall’Osservatorio (167 progetti e 108 annunci) promossi da istituti finanziari nel mondo negli ultimi 3 anni.

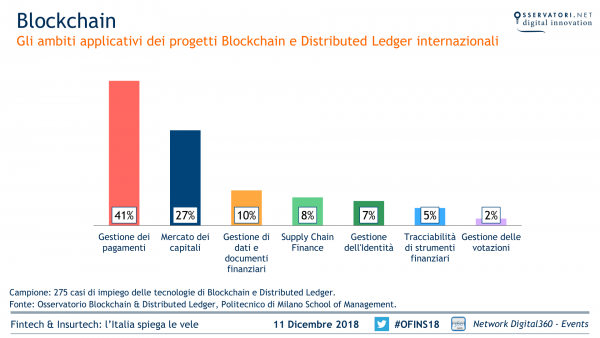

- Principali applicazioni: gestione dei pagamenti (41%), mercato dei capitali (27%) e dei dati e dei documenti finanziari (10%), soluzioni di supporto al Supply Chain Finance (8%), per la gestione dell’identificazione dei clienti (7%), della tracciabilità degli assegni (5%) e delle votazioni da remoto nelle assemblee degli azionisti (2%).

*L’edizione 2018 dell’Osservatorio Fintech & Insurtech è realizzata con il supporto di Accenture, Artesys Orion, Fabrick, Mediobanca, Intesa Sanpaolo, Kaleyra, Nexi, Nielsen, PoliHub, PwC, Reply, Unione Fiduciaria, Yolo, Banca di Sassari, Banca Popolare di Sondrio, Cegeka, Deloitte, Euclidea, Everis, Fintastico, Helvetia, ING, Microdata, Sia, Supernovaelabs, Ubi Banca; in collaborazione con Assiom Forex, Assofintech, Fintech District e IAI – Istituto Affari Internazionali.